DIP analysiert Krisenresilienz und gute Perspektiven am deutschen Logistikmarkt.

- Die Logistikbranche trotzte nach Analysen von DIP auch 2024 weitgehend der Krise. So profitierte der Logistikmarkt u.a. von einem weiterhin starken Online- und Versandhandel: Nach Erhebungen des Handelsverbands Deutschland HDE stiegen die Umsätze des Onlinehandels 2024 gegenüber dem Vorjahr um 3,4 % und erreichten damit einen neuen Rekordwert von 88,3 Milliarden Euro.

- Es zeigt sich, dass sich der internetgestützte B2C-Handel als feste Größe mit mittel- und langfristigen Wachstumsperspektiven etabliert hat. Hierbei entwickelt sich zunehmend ein Fokus auf die Last-Mile-Logistik mit entsprechenden City-Hubs, für die auch bisher anders genutzte Flächen und Immobilien verwendet werden können (z.B. ehemalige Tankstellen, aufgegebene Gewerbehallen, nicht mehr marktfähige Büroimmobilien).

- Um zudem angesichts globaler Krisen eine noch größere Resilienz der Lieferketten zu erreichen und die Abhängigkeit von ausländischen Produktionsstandorten und Zulieferern zu reduzieren, steigt auch die Nachfrage nach Pufferlagern, um eine zukünftig breitere Lieferfähigkeit zu gewährleisten. Darüber hinaus profitiert die Logistikbranche von der Rückverlagerung von Produktion in die Hauptnachfrageländer (Re-Shoring; Near-Shoring).

- Indessen stellt nicht nur die Digitalisierung höhere technische Ansprüche an die Logistikimmobilien: Sowohl umwelt- und verkehrspolitische Vorgaben als auch markant steigende Energiekosten führen zu einer beschleunigten Fokussierung auf Nachhaltigkeit. Entsprechende Maßnahmen sind dabei z. B. Revitalisierung von Brownfields, Photovoltaik-Anlagen an Fassaden, Wänden und auf Dächern, effiziente Beleuchtungssysteme (LED) sowie moderne Heizsysteme.

- Insgesamt bleiben Logistik- und Industrieimmobilien im Investoren-Fokus und bildeten 2024 erneut die stärkste Assetklasse am deutschen Markt für Gewerbeinvestments.

Flächenumsätze gesunken, Investmentumsätze gestiegen.

Die grundsätzlich positiven Perspektiven spiegeln sich auch im Logistik-Segment:

- Der Umsatz vermieteter bzw. für Eigennutzer neu erstellter Logistikfläche verfehlte in Deutschland 2024 mit rd. 5,2 Mio. m² das Vorjahresergebnis (2023: 5,9 Mio. m²) um 12 % und noch deutlicher den Rekordwert des Jahres 2021 (rd. 8,3 Mio. m²).

Mit rd. 1,46 Mio. m² umgesetzter Fläche entfiel 2024 erneut ein markanter Anteil auf die Regionen der „Big Five“, der Umsatzrückgang gegenüber dem Vorjahr (2023: rd. 1,55 Mio. m²) beträgt lediglich rd. 6 %.

Dabei belegt Frankfurt am Main mit einem zum Vorjahr nahezu konstanten Flächenumsatz von rd. 424.000 m² erneut den ersten Rang, gefolgt von Düsseldorf (300.000 m²), Berlin (289.800 m²), Hamburg (223.000 m²) und München (220.500 m²). - Die Dynamik am Logistikmarkt spiegelt sich in hohen Fertigstellungsvolumina wider, die seit 2016 bei jährlich rd. 4 Mio. m² Neubaulogistikfläche liegen. 2024 fiel der Wert mit rd. 4,4 Mio. m² neuer Logistikfläche erneut sehr hoch aus und übertrifft den Vorjahreswert (2023: rd. 3,8 Mio. m²) deutlich um 16 %.

Dabei liegt das Fertigstellungsvolumen in den DIP-Standorten nach Auswertung des Logistikimmobilien-Seismographen von Logivest 2024 bei rd. 1.869.000 m² Logistikfläche innerhalb der Stadtgrenzen sowie im direkten Umfeld der Städte. Damit beträgt der Anteil der DIP-Standorte rd. 42,5 % am Gesamtfertigstellungsvolumen von 4,4 Mio. m². Der DIP-Wert des Vorjahres (2023: rd. 1.740.000 m²) wurde um rd. 7 % übertroffen.

Für 2025 ist für die DIP-Standorte ein moderat niedrigerer Flächenneuzugang von rd. 1.700.000 m² zu erwarten, der indessen den weiterhin hohen Bedarf an modernen, nachhaltigen Logistikliegenschaften, insbesondere an leistungsfähig angebundenen Standorten, unterstreicht. - Der Markt für Logistikinvestments erzielte 2024 mit einem Geldumsatz von rd. EUR 7,34 Mrd. erneut ein top Ergebnis, das einen deutlichen Zuwachs um rd. 29 % gegenüber dem Vorjahr 2023 (EUR 5,7 Mrd.) bedeutet. Zudem ist das Logistiksegment damit wie bereits im Vorjahr erneut die stärkste Assetklasse am Gewerbeinvestmentmarkt.

Im Geschäftsjahr 2024 zeigte sich in den bedeutendsten Immobilienmärkten eine diverse Marktdynamik innerhalb des Logistiksegments. Spitzenreiter der „Big Seven“ war Hamburg mit einem Umsatz von EUR 420 Mio. Auf den weiteren Plätzen folgen Düsseldorf (EUR 290 Mio.), Berlin (EUR 200 Mio.), Köln (EUR 190 Mio.), Frankfurt (EUR 180 Mio.) und München (EUR 169 Mio.). In Stuttgart wurde ein Transaktionsvolumen von lediglich EUR 58 Mio. analysiert, ähnlich wie in Leipzig, wo der Investmentumsatz von rd. EUR 323 Mio. in 2023 deutlich auf rd. EUR 53. Mio. in 2024 sank.

Gestiegene Spitzenrenditen für Logistikobjekte.

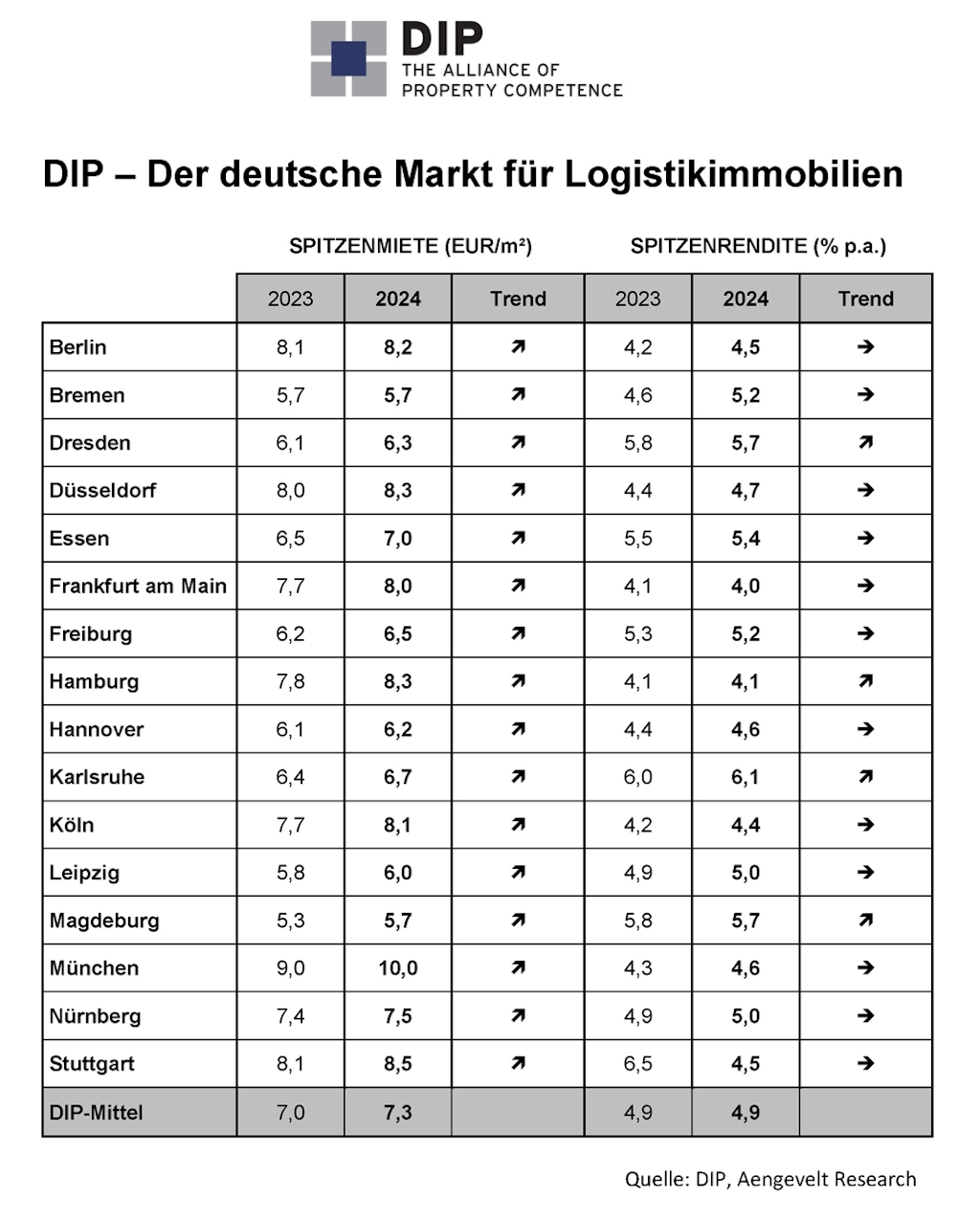

- Seit 2010 sind die Spitzenrenditen im Logistiksegment in den analysierten 16 DIP-Standorten (Berlin, Bremen, Dresden, Düsseldorf, Essen, Frankfurt am Main, Freiburg, Hamburg, Hannover, Karlsruhe, Köln, Leipzig, Magdeburg, München, Nürnberg, Stuttgart) kontinuierlich gesunken und erreichten 2021 mit rd. 4,3 % p.a. ihren niedrigsten Wert. In 2022 erfolgte dann die Trendumkehr mit einem Anstieg auf 4,6 % p.a. Diese Entwicklung setzte sich 2023 mit einem Anstieg auf 4,9 % fort. 2024 stellt sich die Spitzenrendite im Mittel stabil auf 4,9 % p.a., die damit geringer ausfällt als im Segment der Büroinvestments, wo die mittleren Spitzenrendite um 10 Basispunkte auf nun 5,0 % p.a. gestiegen ist.

- Die teuerste Stadt, gemessen an den Spitzenrenditen für Top-Logistikobjekte, war 2024 Frankfurt (4,0 % p.a.), gefolgt von Hamburg (4,1 % p.a.) und Köln (4,4 % p.a.) sowie Berlin und Stuttgart mit jeweils 4,5 % p.a. Höhere Verzinsungen wurden in München und Hannover mit jeweils 4,6 % p.a. sowie in Düsseldorf (4,7 % p.a.) erzielt.

- In den übrigen Standorten bewegt sich die Spitzenrendite in einer Spanne von 5,0 % p.a. bis 6,1 % p.a. und übertrifft damit das DIP-Mittel (4,9 % p.a.). Die höchste Spitzenrendite wird dabei aktuell in Karlsruhe (6,1 % p.a.) erzielt.

Anziehendes Grundstückspreisniveau.

In den analysierten 16 DIP-Märkten liegen die mittleren Gewerbebaulandpreise inzwischen bei rd. EUR 268,-/m². Dies entspricht einem moderaten Anstieg gegenüber dem Vorjahr (2023: EUR 266,-/m²):

- Die teuerste Stadt und Metropolenregion ist mit weiterhin markantem Abstand München mit im Mittel nunmehr EUR 830,-/m². Danach folgen Stuttgart (EUR 580,-/m²), Frankfurt (EUR 380,-/m²) und Düsseldorf (EUR 360,-/m²).

- Im Mittelfeld des Preisniveaus liegen Hamburg (EUR 250,-/m²), Freiburg (EUR 240,-/m²), Karlsruhe (EUR 240,-/m²), Berlin (EUR 230,-/m²), Nürnberg (EUR 245,-/m²), Köln (EUR 220,-/m²) und Hannover mit EUR 180,-/m².

- Deutlich günstiger fallen die Preise in Essen (EUR 135,-/m²), Bremen (EUR 120,-/m²) Leipzig (EUR 97,-/m²) und Dresden (EUR 87,-/m²) aus.

- Am günstigsten sind Gewerbegrundstücke im Mittel bislang noch in der Region Magdeburg (EUR 70,-/m²) zu erwerben.

Bei der Entwicklung der Grundstückspreise ist zu beachten, dass durch Flächenknappheit ein weiterer markanter Preisanstieg in zentralen Lagen zu erwarten ist.

Kontinuierlich steigendes Mietniveau.

- Die Spitzenmiete für moderne, nachfragegerechte Logistikflächen erhöhte sich im Mittel der DIP-Standorte um 4 % auf rd. EUR 7,30/m² (2023: EUR 7,-/m²).

- Der teuerste Logistikstandort - gemessen am Spitzenmietenniveau - ist die Metropolregion München (EUR 10,00/m²), gefolgt von Stuttgart (EUR 8,50/m²), Düsseldorf (EUR 8,30/m²), Hamburg (EUR 8,30/m²), Berlin (EUR 8,20/m²), Köln (EUR 8,10/m²) und Frankfurt (EUR 8,00/m²).

- Nürnberg (EUR 7,50/m²), Essen (EUR 7,00/m²), Karlsruhe (EUR 6,70/m²), positionieren sich auf mittlerem Niveau, während Flächen in Freiburg (EUR 6,50/m²), Dresden (EUR 6,30/m²) und Hannover (EUR 6,20/m²) günstiger anzumieten sind.

- In Leipzig (EUR 6,00/m²), Bremen (EUR 5,70/m²) und Magdeburg (EUR 5,70/m²) liegt das Spitzenmietniveau dagegen (noch) ansiedlungsfreundlich zurück.

Perspektiven

- Das Logistiksegment bietet auch mittel- bis langfristig weiterhin gute Investmentperspektiven. Angesichts verschiedener krisenhafter Entwicklungen in unterschiedlichen Assetklassen zeigte sich der Logistikmarkt zugleich krisenresilienter und renditestärker.

- Als wachstumshemmender Faktor hat sich allerdings zunehmend die Flächenverfügbarkeit entwickelt, insbesondere in den Top-Städten. Damit rücken auch B- und C-Standorte zunehmend in den Investmentfokus. Ansonsten könnte die Flächenverknappung zu weiter steigenden Preisen und zur Verschlechterung der Wirtschaftlichkeit für Logistikunternehmen führen. Unternehmen müssen daher weiterhin innovative Lösungen finden, um ihre Logistikprozesse zu optimieren und die Flächenengpässe zu überwinden, beispielsweise durch Nutzung von Automatisierungstechnologien und Aufbau von Multi-User-Lagern.

- In den Innenstädten führt die City-Logistik zu einer hohen und anhaltenden Dynamik, auch, weil sich Märkte – z.B. für Lebensmittellieferdienste – noch weiterentwickeln und skalieren müssen und sich Konzepte teilweise noch im Erprobungsstadium befinden. Für die Last-Mile entwickeln sich zusätzlich neue Verkehrs- und Liefertechnologien wie z.B. Roboter. Hierbei gewinnt auch der elektrifizierte Luftverkehr z.B. in Form von (autonomen) Transportdrohnen im Zuge der sich auf EU- und Länderebene in Umsetzung befindlichen Gesetzgebung und technisch-wirtschaftlichen Machbarkeit erheblich schneller als bislang von öffentlicher Verwaltung und Politik unterstellt an Bedeutung.

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien Inh. Leo Beyer, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH, Immobilienvermittlung BW GmbH und Wittlinger & Compagnie GmbH & Co. KG.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: Allianz Partners Deutschland GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partner und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com