DIP: Moderater Umsatzanstieg am deutschen Büromarkt.

Jahresbilanz 2024 / Ausblick 2025 der DIP – Deutsche Immobilien-Partner.

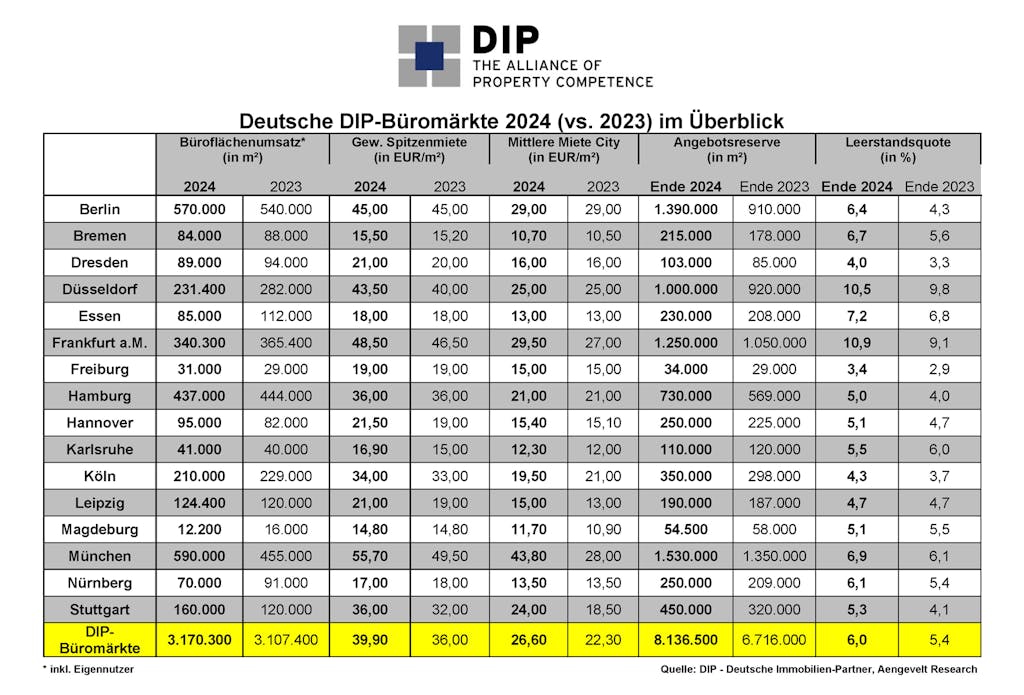

Die kontinuierliche und vergleichende Analyse von 16 deutschen Büromärkten (Berlin, Bremen, Dresden, Düsseldorf, Essen, Frankfurt am Main, Freiburg, Hamburg, Hannover, Karlsruhe, Köln, Leipzig, Magdeburg, München, Nürnberg und Stuttgart) durch DIP – Deutsche Immobilien-Partner ermöglicht Querschnittsvergleiche zwischen den Märkten in Nord, Süd, West und Ost sowie zwischen Städten und Regionen verschiedener Marktgröße.

Die Analysen von DIP – Deutsche Immobilien-Partner belegen für 2024 eine im Vergleich zum Vorjahr insgesamt stabile Vermietungsdynamik am deutschen Büromarkt:

- Im Jahr 2024 betrug der Büroflächenumsatz (inkl. Eigennutzer) in den von DIP analysierten Bürostandorten insgesamt rd. 3,17 Mio. m². Das Ergebnis liegt moderate 2 % über dem Vorjahresumsatz (2023: rd. 3,11 Mio. m²), indessen 21 % unter dem Mittelwert der jüngsten zehn Jahre (Ø 2014 - 2023: 3,99 Mio. m² p. a.).

- Seit 2020 hatte sich die Gesamtangebotsreserve in den 16 Büromärkten bis Ende 2023 bereits deutlich um rd. 2,5 Mio. m² auf rd. 6,7 Mio. m² erhöht. Dieser Trend setzte sich 2024 fort: So analysiert DIP bis Ende 2024 einen weiteren signifikanten Anstieg um rd. 1,4 Mio. m² auf aktuell rd. 8,1 Mio. m². Die Leerstandsquote erhöht sich entsprechend von 5,4 % auf 6,0 %.

- Dabei beobachtet DIP eine wachsende Zweiteilung des Büromarktes: Während moderne und insbesondere in Hinblick auf steigende ESG- und Nachhaltigkeits-Anforderungen adäquate Flächen in begehrten Innenstadtlagen weiterhin stark nachgefragt sind und oftmals neue Spitzenmietwerte erzielen, geraten ältere Objekte mit Modernisierungsstau und deutlich höherem Energiebedarf sowie starren, nicht mehr zeitgemäßen Grundrissen zunehmend unter Druck – dies um so mehr angesichts des deutlich gestiegenen Anspruchsniveaus der Nutzer.

Entsprechend dieser Entwicklung erhöhte sich die durchschnittliche gewichtete Spitzenmiete in den analysierten deutschen Büromärkten innerhalb eines Jahres markant um rd. 11 % von EUR 36,-/m² auf aktuell EUR 39,90/m². Das durchschnittliche Mietniveau für Büroflächen in Citylagen erhöhte sich sogar um rd. 19 % auf aktuell EUR 26,60/m² nachgab (Anfang 2024: EUR 22,30/m²).

Leicht steigende Büroflächenumsätze in den “Big Seven“.

- In den sieben größten deutschen Büromärkten (Berlin, Düsseldorf, Frankfurt/M., Hamburg, Köln, München und Stuttgart) stieg der Büroflächenumsatz mit rd. 2,54 Mio. m² um rd. 4 % gegenüber dem Vorjahr (2023: 2,44 Mio. m²). Der Anteil am gesamten DIP-Büroflächenumsatz erhöhte sich auf 80 % nach (2023: 78 %).

- Dabei analysiert DIP Umsatzanstiege an den Standorten Berlin (+6 %), München (+30 %) und Stuttgart (+33 %). An den anderen Standorten waren Rückgänge zu verzeichnen: Hamburg (-2 %), Frankfurt (-7 %), Köln (-8 %) und Düsseldorf (-18 %).

- Der umsatzstärkste Büromarkt war München (590.000 m²) vor Berlin (570.000 m²), Hamburg (437.000 m²) und Frankfurt (340.300 m²).

Umsatzrückgang in den neun DIP-Bürozentren mittlerer Größe.

- In den übrigen neun DIP-Bürozentren mittlerer Größe wurden 2024 zusammen rd. 632.000 m² Bürofläche umgesetzt. Das sind 6 % weniger als im Vorjahr (2023: 672.000 m²). Der Anteil der neun Bürozentren mittlerer Größe am gesamten DIP-Büroflächenumsatz stellt sich damit auf rd. 20 % (2023: 22 %).

- Auch hier gab es unterschiedliche Entwicklungen: Umsatzzuwächse analysiert DIP in Hannover (95.000 m² = +16 %), Leipzig (124.400 m² = +4 %), Freiburg (31.000 m² = +3 %) und Karlsruhe (41.000 m² = +3 %). Umsatzrückgänge verzeichnen Bremen (84.000 m² = -5 %), Dresden (89.000 m² = -5 %), Nürnberg (70.000 m² = -23 %), Essen (85.000 m² = -24 %) und Magdeburg (12.200 = -24 %).

Büroflächenleerstände gestiegen.

- 2024 steigt der Gesamtbüroflächenleerstand in den DIP-Büromärkten weiter markant um rd. 1,4 Mio. m² an und stellt sich Anfang 2025 auf rd. 8,1 Mio. m² (Anfang 2024: 6,7 Mio. m²).

- Dabei gab es lediglich in zwei Städten einen moderaten Abbau der Angebotsreserve: Karlsruhe (110.000 m² = -8 %) und Magdeburg (54.500 m² = -6 %).

- In allen anderen Büromärkten stieg das Büroflächenangebot. Den deutlichsten absoluten Leerstandsanstieg analysiert DIP in München (1.530.000 m² = +180.000 m²), gefolgt von Berlin (1.390.000 m² = +470.000 m²) und Frankfurt (1.250.000 m² = +200.000 m²).

- Auch hinsichtlich des absoluten Angebotssockels steht München an erster Position in Deutschland vor Berlin, Frankfurt und Düsseldorf (1.000.000 m²).

Spitzenmiete nochmals erhöht.

- Marktübergreifend entwickelte sich die gewichtete Spitzenmiete im Jahresverlauf positiv und stellt sich Anfang 2025 auf rd. EUR 39,90/m² (Anfang 2024: EUR 36,-/m²).

- Dabei analysiert DIP in allen 16 Büromärkten bis auf Nürnberg (EUR 17,-/m² = -1 Euro) stabile bzw. steigende Spitzenmieten. Den größten Anstieg verzeichneten dabei München und Stuttgart mit einem Plus von jeweils knapp 13 % auf EUR 55,70/m² bzw. EUR 36,-/m².

- Damit erzielt München zudem wie bereits im letzten Jahr die bundesweit höchste Spitzenmiete.

Prognose 2025.

- Für 2025 prognostiziert DIP eine leichte Erholung der Büroflächenumsätze auf rd. 3,4 Mio. m². Bei optimaleren gesamtpolitischen und -wirtschaftlichen Rahmenbedingungen wird sich die Erholung dann in den Folgejahren fortsetzen und beschleunigen.

- Die Angebotsreserve, die an den meisten DIP-Standorten seit einigen Jahren angestiegen ist, wird 2025 weiter leicht zunehmen, weil vorrangig ältere Objekte, die die ESG-Kriterien nicht erfüllen und wirtschaftlich / technisch nicht sanierungsfähig sind, zunehmend nicht mehr verzinsungsadäquat marktfähig sind. Diese Gebäude werden allerdings zunehmend vom Markt genommen bzw. Zwischen- oder Umnutzungen (z.B. in gewerbliches Wohnen) zugeführt. Hinzu kommt der Homeoffice-Effekt, der den Flächenbedarf reduziert und die Angebotsreserve weiter steigen lässt.

- Die Spitzenmieten werden weiter moderat steigen, weil insbesondere aufgrund der ESG-Kriterien, aber auch aufgrund der Qualitätsanforderungen der Mieter die Herstell- bzw. Sanierungskosten weiter steigen werden. Dieser Effekt wird auch auf moderat anziehende Durchschnittsmieten durchschlagen, wobei sich das Mietgefälle je nach Standort- und Objektqualität noch deutlicher als bislang spreizt.

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien Inh. Leo Beyer, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH, Immobilienvermittlung BW GmbH und Wittlinger & Compagnie GmbH & Co. KG.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: Allianz Partners Deutschland GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partner und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com