Artikel teilen

30.10.2024

Büromarkt Berlin am Wendepunkt.

- Steigend: Büroflächenumsatz über Vorjahreswert.

- Entspannend: Angebotsreserve steigt.

- Qualität gefragt: Stabile Spitzenmiete.

Spitzenplatz ungeachtet verhaltenem vierten Quartal.

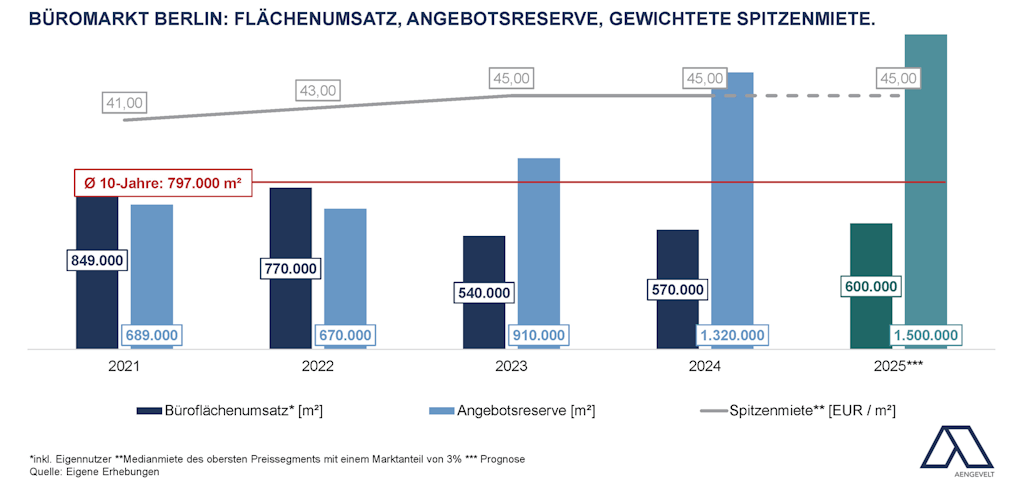

- Nach Analysen von Aengevelt Research erzielte der Berliner Büromarkt im Gesamtjahr 2024 einen Büroflächenumsatz (inkl. Eigennutzer) von rd. 570.000 m². Das Ergebnis übertrifft den Vorjahreswert (2023: rd. 540.000 m²) um rd. 5 %, liegt indessen rd. 28 % unter dem Dekadenmittel (Ø 2014–2023: 797.000 m²).

Mit diesem Ergebnis belegt Berlin wie bereits im Vorjahr den zweiten Platz knapp hinter München (rd. 590.000) und vor Hamburg (rd. 437.000 m²) und behauptet damit seine Stellung als einer der bedeutendsten Büromärkte in Deutschland. - Für das Gesamtjahr 2025 prognostiziert Aengevelt Research für Berlin einen weiter moderat anziehenden Büroflächenumsatz um 600.000 m².

Angebotsreserve wächst weiter.

- 2019 erreichte die Angebotsreserve mit 280.000 m² ihren niedrigsten Stand in diesem Jahrtausend. 2020 erfolgte eine Trendumkehr ein, so dass sich das Volumen kurzfristig verfügbarer Bürofläche bis Ende 2023 auf rd. 910.000 m² erhöhte.

- Dieser Trend setzte sich 2024 fort: Anfang 2025 stellt sich die Angebotsreserve in Berlin nach Analysen von Aengevelt Research auf rd. 1.390.000 m² gestiegen. Die Leerstandsquote stellt sich damit bei einem Gesamtbüroflächenbestand von rd. 21,5 Mio. m² auf rd. 6,4 % (Anfang 2024: 4,3 %).

- Bis Ende 2025 geht Aengevelt Research von einem weiteren Anstieg der Angebotsreserve auf rd. 1.500.000 m² aus.

Dieser Zuwachs ist u.a. auf die Fertigstellung zahlreicher Projekte zurückzuführen, die bislang nur teilweise oder noch nicht vermietet sind.

Überdurchschnittliche Büroflächenfertigstellung.

- Seit 2020 ist das Fertigstellungsvolumen neuer bzw. umfassend sanierter Büroflächen deutlich gewachsen und übertrifft seit 2021 deutlich die 500.000 m²-Marke (2021: rd. 580.000 m², 2022. rd. 750.000 m²; 2023: rd. 617.000 m²).

- Für 2024 analysiert Aengevelt Research mit rd. 495.000 m² ein rückläufiges Fertigstellungsvolumen, das indessen immer noch deutlich das Dekadenmittel (Ø 2013-2023: rd. 389.000 m²) übertrifft.

- Für 2025 zeichnet sich nach aktuellem Erfassungsstand ein Fertigstellungsvolumen von rd. 400.000 m² neuer Bürofläche ab.

Damit wächst das Angebot an nachhaltigen, ESG-gerechten Büroflächen weiter – eine sehr positive Entwicklung, da auf diesen Flächen auch der Nachfrageschwerpunkt breiter, vor allem internationaler Nutzergruppen liegt, während ältere, energetisch suboptimale Objekte zunehmend an Attraktivität verlieren und schwerer zu vermarkten sind.

Anziehendes Mietpreisniveau.

- Die gewichtete Spitzenmiete stellt sich gegenüber dem Vorjahr stabil auf aktuell rd. EUR 45,-/m², genauso wie die mittlere Miete in zentralen Lagen mit rd. EUR 29,-/m².

- Für den Jahresverlauf 2025 prognostiziert Aengevelt Research ein weitgehend stabiles Mietpreisniveau.

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- tel:00492118391307

- t.glodek@aengevelt.com