Artikel teilen

Nach starkem Vorjahr: Aengevelt analysiert rückläufige Umsatzdynamik am Büromarkt Dresden.

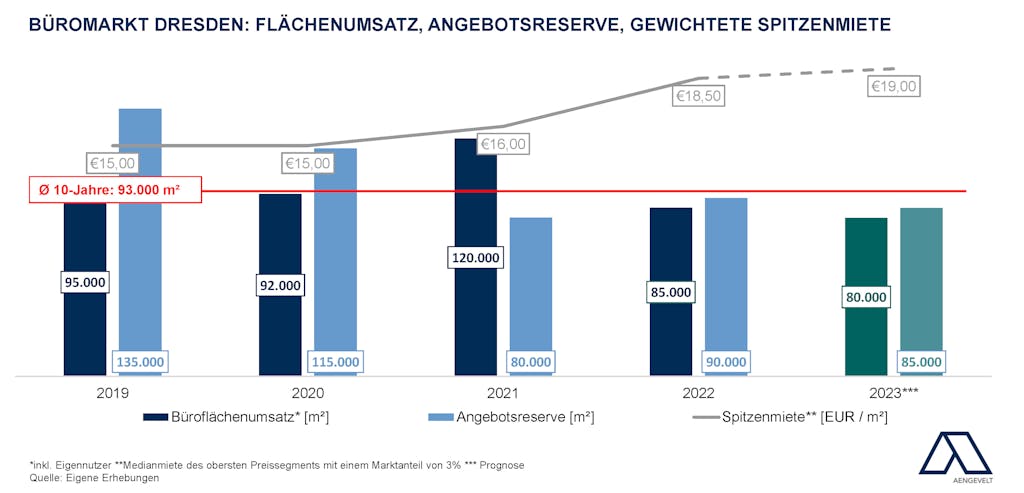

- Nach Analysen von Aengevelt Research konnte der Dresdner Büromarkt 2022 nicht an das gute Vorjahresergebnis (2021: 120.000 m²) anschließen, sondern blieb mit einem Büroflächenumsatz von rd. 85.000 m² rd. 29 % darunter. Auch das Dekadenmittel (Ø 2012- 2021: 93.000 m² p.a.) wurde um rd. 8 % verfehlt.

- Für 2023 zeichnet sich angesichts der unverändert schwierigen Rahmenbedingungen ein eher moderateres Marktgeschehen ab. Entsprechend prognostiziert Aengevelt Research für Dresden 2023 einen nochmals leicht rückläufigen Büroflächenumsatz um 80.000 m², der damit rd. 14 % unter dem Zehnjahresmittel läge.

Für das erste Quartal 2023 analysiert Aengevelt Research in Dresden u.a. angesichts fehlender Großabschlüsse einen Büroflächenumsatz von rd. 6.500 m² Bürofläche (Q1 2022: rd. 9.500 m²).

Abbau der Angebotsreservesetzt unterbrochen.

- Analog zu anderen Metropolen wurde der Abbau der Angebotsreserve u.a. aufgrund der geringeren Marktdynamik und eines anziehenden Fertigstellungsvolumens in 2022 gestoppt. Die kurzfristig verfügbare Angebotsreserve (bezugsfähig innerhalb von drei Monaten) erhöhte sich in Dresden moderat und stellt sich Anfang 2023 auf rd. 90.000 m². Das sind immer noch lediglich 3,5 % des Gesamtbestandes von rd. 2,6 Mio. m². Anfang 2022 waren es 80.000 m² bzw. 3,2 %.

- Ungeachtet des Anstiegs in 2022 ist dieses Angebotsvolumen angesichts einer für ein “Funktionieren“ des Marktes notwendigen Fluktuationsreserve in Höhe von rd. 77.000 m² sowie eines strukturellen Leerstands (mind. 50 % eines Gebäudes stehen seit mind. 5 Jahren leer) in Höhe von 25.000 m² besteht in Dresden ein Angebotsdefizit, insbesondere an modernen, nachfrage- und ESG-gerechten Büroflächen.

- Für 2023 prognostiziert Aengevelt Research eine Trendumkehr mit einem dann wieder moderat einsetzenden Abbau der Angebotsreserve auf ein Volumen von rd. 85.000 m².

Anziehende Büroflächenfertigstellung, kaum frei disponible Flächen.

- Seit vier Jahren analysiert Aengevelt Research in Dresden über dem Dekadenmittel (Ø 2012 bis 2021: rd. 21.000 m² p.a.) liegende Fertigstellungsvolumina. So wurden nach rd. 36.000 in 2019, rd. 31.000 m² in 2020 und rd. 29.000 m² in 2021 im Jahr 2022 rd. 68.000 m² Bürofläche fertiggestellt. Allerdings waren davon zum jeweiligen Jahresanfang bereits immer 50 % plus vorvermarktet.

- 2023/2024 werden dann geringere Fertigstellungsvolumina um jeweils rd. 20.000 m² erwartet. Zudem sind hier angesichts von Lieferengpässen etc. Verzögerungen möglich.

Weiter steigendes Mietpreisniveau.

- Ungeachtet der Krise erhöhte sich die gewichtete Spitzenmiete um rd. 16 % auf aktuell EUR 18,50/m² (Anfang 2022: EUR 16,-/m²).

Die mittlere Miete in Citylagen stieg ebenfalls auf ca. EUR 15,-/m² (Anfang 2022: EUR 13,-/m²), wie auch die mittlere stadtweite Miete, die sich sogar um 30 % auf aktuell EUR 13,-/m² erhöht hat (Anfang 2022: EUR 10,-/m²).

- Für 2023 prognostiziert Aengevelt Research angesichts der bislang noch immer geringen Verfügbarkeit moderner, markt- und nachfragegerechter Büroflächen u.a. eine nochmals leicht auf EUR 19,-/m² steigende Spitzenmiete.

Stabiles Mietpreisniveau.

- Angesichts der hohen Marktdynamik bei gleichzeitig knappem Angebot moderner Büroflächen hat sich die gewichtete Spitzenmiete 2022 erneut von EUR 16,50/m² auf EUR 17,50/m² erhöht, genauso wie die mittlere Miete in Citylagen mit aktuell rd. EUR 13,50/m² (Anfang 2022: EUR 12,50/m²), während die mittlere stadtweite Miete geringfügig auf ca. EUR 9,90/m² (Anfang 2022: EUR 10,50/m²) nachgegeben hat.

- Für 2022 prognostiziert Aengevelt Research angesichts der bislang noch immer geringen Verfügbarkeit moderner, markt- und nachfragegerechter Büroflächen u.a. eine nochmals auf EUR 18,50/m² steigende Spitzenmiete.